保険やお金、暮らしに役立つ情報をお届けするお役立ちコラム。比較検討・見直しの際に知っておきたい保険選びのノウハウが満載です。

車同士の事故に遭った時、相手が任意自動車保険を契約していたら、自分の車の修理費は相手の対物賠償責任保険の保険金から支払われます。しかし、その修理費の全額がそれでまかなえるとは限りません。

なぜなら、事故には過失割合があり、事故の相手の過失割合分以外、つまり自分の過失割合分は相手が支払う義務がないからです。そうした際に、自分が「車両保険」を契約していれば、そこから自分の過失割合分についても保険金を受け取ることができます。車両保険とは、事故が起きた時に、自分の車の修理費などを補償する保険なのです。全損事故(車が修理不能になる事故)など、事故の被害が大きく、修理が難しい場合には、車を買い替える費用に保険金をあてることもできます。

さらに、プランによっては、相手がいない自損事故や、相手の特定が困難な駐車中のいたずら事故などで、自分の車が破損した時にも、保険金が支払われます。ただし、車両保険は単体では契約することができないため、自動車任意保険を契約するタイミングで契約するかどうかを検討するほうがよいでしょう。

車両保険で保険金額を限度に保険金が支払われるのは、例えば、以下のようなケースです。

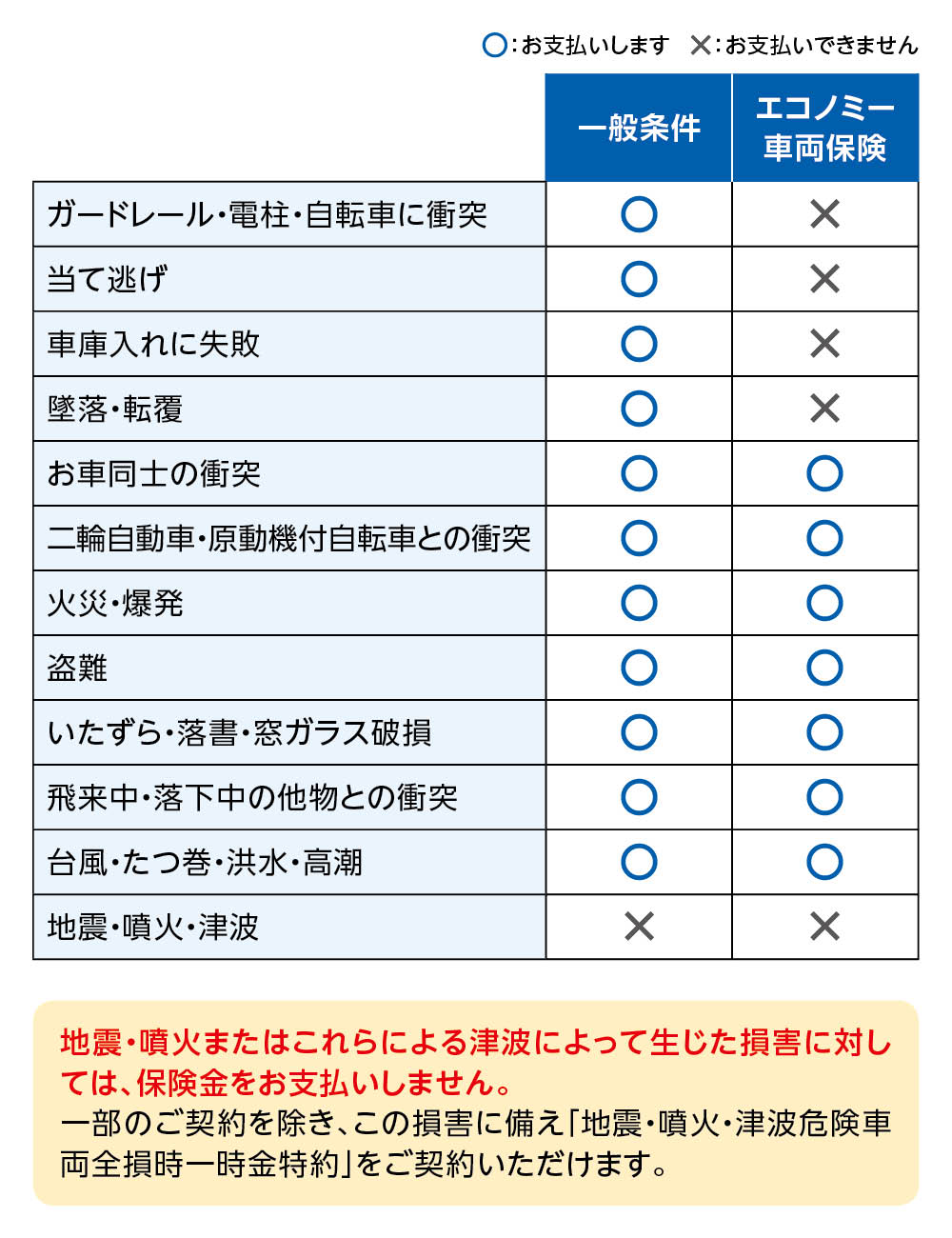

車両保険が支払われるケースの例

出典:「東京海上日動『トータルアシスト自動車保険 車両保険の補償範囲』」

多くの保険会社では、「一般型」と「エコノミー型」の2つのプランがあり補償範囲が異なります。補償範囲を狭くして、その分、保険料が抑えられているのが「エコノミー型」です。「エコノミー型」では補償されず、一般型のみで補償されるのは、次のようなケースになります。

◎車の操作ミスなどの単独事故で、電柱やガードレールに接触・衝突した

◎高速走行時に、飛び石に当たった

◎自転車と接触した

◎当て逃げされた

◎転覆・墜落したなど

また「一般型」、「エコノミー型」のどちらも、補償の対象とならないケースもあります。それは、自然災害のなかでも、地震・噴火またはこれらによる津波によって車が破損・故障した場合です。飲酒運転や麻薬・違法薬物を使用していた場合にも、保険金は支払われません。無免許運転も、同様に違法運転であるため、対人賠償責任保険や対物賠償保険などの被害者に対する保険金は支払われますが、運転者自身の治療費の補償や自分の車の修理費用は保険では補償されません。

さまざまな場面で自分の車の修理費が補償される車両保険、気になる保険料ですが、一律いくらではなく、車種や年式によっては年間の保険料が変わってきます。

車両保険料は主に車両保険金額(車両保険で支払われる保険金の支払限度額)に応じて決まります。車両保険金額は、自由に決められるものではなく、車の型式と初度登録年月などから導き出された時価相当額によって決まります。この時価相当額には例えば160万円~210万円というように幅があるので、契約者はその範囲内で保険金額を決めることができます。※1

見積りをした上で少し値段が気になるという場合も、プランによって調整することも可能です。先ほどの表にあったように、多くの保険会社では、「一般型」と「エコノミー型」の2つのプランがあり補償範囲が異なります。補償範囲を狭くして、その分、保険料が抑えられているのが「エコノミー型」です。それぞれのメリット・デメリットを十分に比較検討した上で条件が合えば、より保険料が安い「エコノミー型」を選ぶのもよいでしょう。

また自己負担額(免責金額)の設定などで調整するのもひとつの方法です。例えば、事故を起こして修理費用が20万円かかり、5万円を自己負担額と設定していた場合には、5万円を自分で負担し、残りの15万円が保険金として支払われます。仮に修理費用が3万円だった場合には、損害額が自己負担額よりも小さいので、保険金は支払われません。この自己負担額が高ければ高いほど、保険料が安くなるのです。自己負担額と保険料のバランスを見ながら、自分に合った自己負担額を設定するとよいでしょう。

※1 またカーナビゲーションシステムやフロアマットなどのオプション(付属品)に関しても、購入から1年未満の新車に限り、車両の本体価格にプラスして、車両保険金額として設定することが可能です。その際には購入時の領収書など、価格を証明することができる書類を保険会社に提出する必要があります。

新車全般についてはもちろん、原則として車両保険を契約しておく方が無難です。大きな事故を起こした時などには、ローンの返済と修理費・買い替え費用が同時に重なると、家計の大きな負担となる可能性があるからです。

一方で自動車事故を起こしてしまった時に、過失割合に関わらず、自分の車の修理費用を自身で全額負担することができると考える人は、車両保険の条件を縮小したり、車両保険を契約しない選択肢もあるかもしれません。

いずれにしても、運転の上手い、下手に関わらず、誰でも当事者になる可能性があるのが自動車事故です。そうした点からも、車を持つすべての人にとって、車両保険は付帯を検討する価値があるものだといえるでしょう。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。